Dopo l’avvio dell’obbligo assicurativo per le grandi imprese a marzo, dal primo ottobre la copertura catastrofale è diventata obbligatoria anche per le medie aziende italiane. L’ultimo gruppo, quello più ampio e complesso composto da piccole e micro imprese, sarebbe dovuto partire il 1° gennaio 2026. Tuttavia, per evitare un probabile fallimento dell’iniziativa, il decreto Milleproroghe ne ha rinviato l’entrata in vigore: prima al 31 dicembre 2026, poi – con un ulteriore ripensamento – al prossimo 31 marzo.

Il continuo slittamento delle scadenze va avanti ormai da un anno. L’ultima proroga riguarda il settore pesca/acquacoltura e le attività turistico-ricettive e della ristorazione, cioè una parte significativa del potenziale mercato assicurativo. È comunque probabile che molte realtà aspetteranno l’ultimo momento. Per tutte le altre categorie – artigianato, commercio al dettaglio, servizi – resta invece valido il termine del 31 dicembre. Non sorprende che le associazioni non incluse nel rinvio abbiano reagito con forte irritazione, denunciando una disparità di trattamento. Tra le criticità segnalate figurano i ritardi nella definizione del contratto standard e nella realizzazione del comparatore Ivass, oltre alla richiesta di tempi più lunghi e maggiori incentivi pubblici, compresi quelli che rischiano di andare perduti senza una polizza attiva.

Un ulteriore nodo riguarda la totale assenza di dati ufficiali – sia in valore assoluto sia in percentuale – sul numero di imprese che hanno effettivamente sottoscritto la copertura cat nat. Non è chiaro, quindi, quanto si sia superata la soglia del 5% di PMI assicurate rilevata da Ania prima dell’entrata in vigore della normativa. Il fatto che non emergano aggiornamenti né segnali di un boom delle polizze, come ci si sarebbe aspettato, è un altro elemento poco rassicurante.

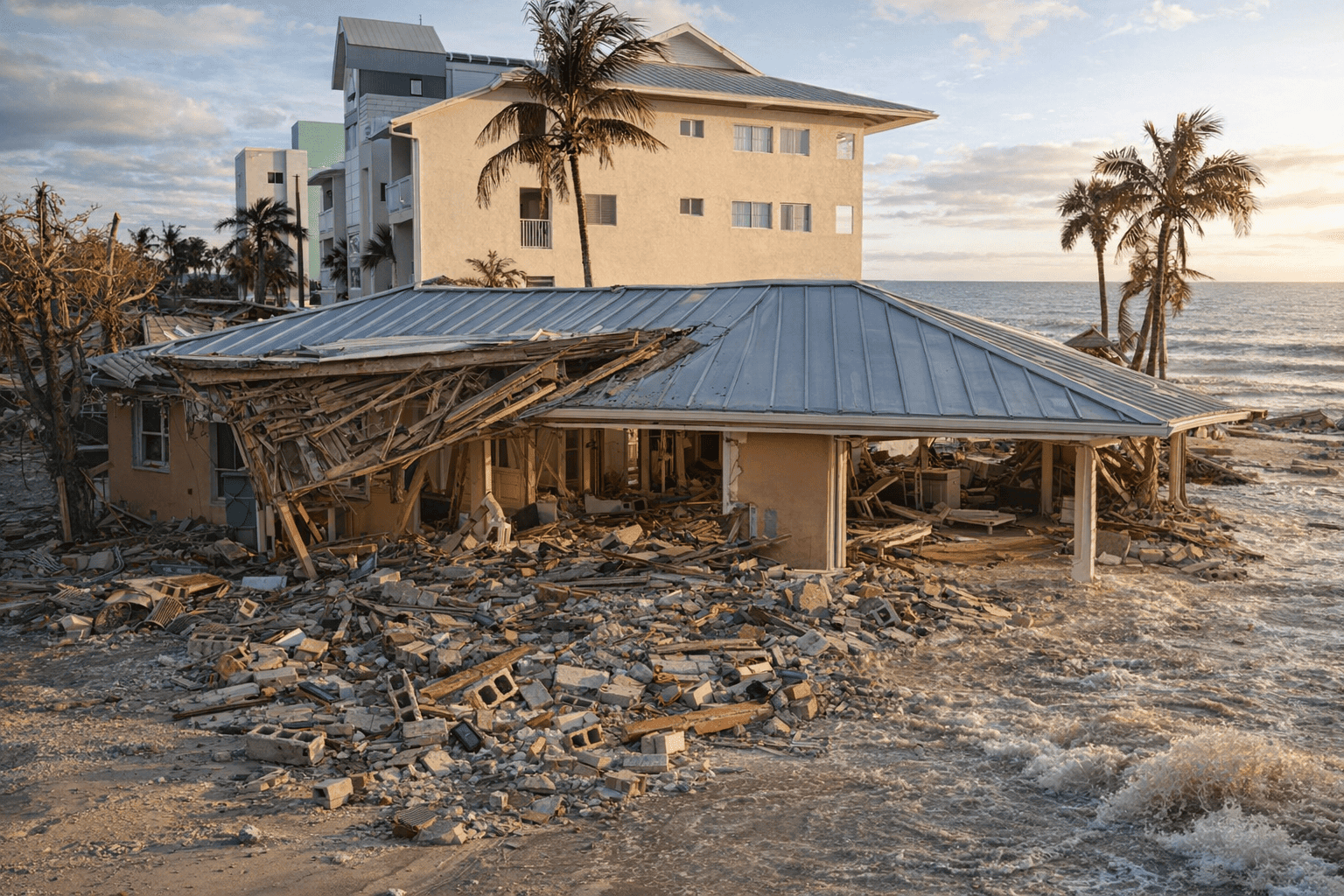

La scarsa propensione ad assicurarsi in Italia deriva da un insieme di fattori: una visione di breve periodo, un certo fatalismo, un approccio più reattivo che preventivo e una sopravvalutazione della propria capacità di gestire il rischio. Ma pesa soprattutto la tendenza a privilegiare i guadagni immediati rispetto agli investimenti in resilienza, condizionata da pressioni di mercato, vincoli normativi e priorità operative. Eppure, secondo stime ufficiali, negli ultimi dieci anni le perdite causate da eventi catastrofali nel Paese hanno raggiunto i 35 miliardi di euro, mentre l’incidenza dei premi danni sul Pil si ferma intorno al 2%, ben al di sotto della media OCSE del 4,9%. Probabilmente alcuni imprenditori confidano ancora nell’intervento statale in caso di disastro, o sperano in un aiuto straordinario, quando la finalità della legge è proprio quella di ridurre il peso economico sulle casse pubbliche.

Nonostante le numerose tragedie che negli anni hanno colpito cittadini e imprese, dimostrando l’incapacità dei governi di garantire risarcimenti adeguati, il mercato assicurativo non ha mai registrato un vero slancio. Eppure i dati Unipol – che solo per le ultime due alluvioni in Emilia-Romagna ha liquidato 252 milioni di euro – mostrano chiaramente la portata del problema: senza una polizza, il 40% delle piccole imprese colpite da una calamità naturale non riapre, e per quelle che riescono a proseguire l’attività l’impatto economico (non coperto dal prodotto base) si protrae mediamente per 3-5 anni.